El Ministerio de Producción y el Trabajo ha dado a conocer la Remuneración Imponible Promedio de los Trabajadores Estables correspondiente al mes de octubre pasado denominado en adelante RIPTE. Dicho indicador ha sido de un 28,29% revistiendo dicho valor relevante importancia dado que considerando el mismo y como consecuencia de la modificación establecida por la Ley 27.346 que introduce un factor de actualización de tipo automático aplicable a las deducciones y el mínimo no imponible para el año 2019 para las retenciones que sufrirán los sueldos de los empleados en relación de dependencia.

Si bien se valora la herramienta a emplearse en forma sistemática sin la necesidad de ningún decreto que modificara el articulado en la Ley del Impuesto a las Ganancias en la parte pertinente a las deducciones que el trabajador vía SIRADIG puede computarse sin depender de voluntad política alguna, dicha adecuación resulta insuficiente.

A modo de ejemplo ilustrativo se puede citar que las paritarias del sector mercantil (empleados de comercio siendo este el principal gremio) en sus distintos tramos ha acumulado un incremento de sus escalas del 45% el cual se termina de incorporar a los sueldos durante el mes de marzo de 2019, se debe tener en cuenta que la inflación acumulada al mes de octubre de 2018 es del 39,50% y la inflación proyectada para el año 2018 ronda desde el 45% al 47% para la mayoría de las consultoras económicas.

Como se puede apreciar la distorsión es notable entre el valor del RIPTE y la inflación probable o esperada lo que hace que dicha actualización sea no el todo eficiente más teniendo en cuenta que la movilidad salarial no constituye una mejora en el ingreso real del trabajador sino sólo aparece como un mecanismo de defensa ante la pérdida de poder adquisitivo como consecuencia de la degradación de la moneda en el tiempo, eso significa que en forma indirecta el trabajador tributará un mayor nivel en el Impuesto a las Ganancias por dicho efecto distorsivo ya que se alcanza un incremento acumulado por paritarias en los sueldos del empleado que lejos está en considerarse como una mejora salarial real, todo a pesar de la actualización expresada al inicio de nuestro artículo.

A continuación se detallan los probables valores actualizados que se aplicarán para el año 2019:

- Mínimo No Imponible: $85.848,99

- Deducción Especial: $412.075,14

- Cónyuge: $80.033,97

- Hijos Menores de 18 años: $40.361,43

- Servicio Doméstico: $85.848,99

En términos de valores de sueldos brutos y sueldos netos para el caso de los trabajadores solteros los montos que superen los $ 46.145,91 y $ 38.301 comienzan a tributar el impuesto, mientras que para los empleados casados con 2 hijos siempre y cuando se encuentren a cargo del trabajador tanto la cónyuge como sus primogénitos los valores ascienden a $ 61.045,51 y $ 50.668,10 respectivamente.

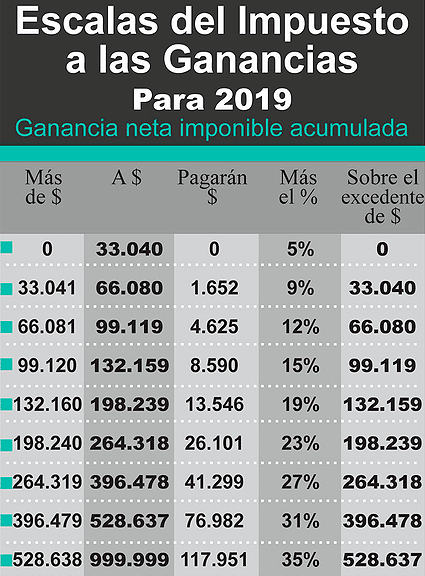

Otro aspecto actualizable son las escalas que se utilizan para determinar el monto de la retención que sufrirá en el empleado en sus remuneraciones siendo las mismas las siguientes teniendo en cuenta el valor del RIPTE:

Finalmente podemos decir que cada trabajador deberá estudiar muy cuidadosamente su situación desde el punto de vista de los futuros incrementos salariales a percibir y en especial la posibilidad de poder computarse las deducciones personales mencionadas con sus nuevos valores y/o las deducciones de tipo general que el empleado podrá descontarse mediante su correcta carga en el SIRADIG trabajador para intentar reducir el impacto de la retención del impuesto que le harán sobre sus ingresos provenientes de sus remuneraciones.

Misma situación deberá considerarse en el caso en que ambos cónyuges tengan este tipo de ingresos y los mismos se encuentren sujetos a la retención respectiva obligando al sujeto afectado a analizar una estrategia de deducciones más ventajosas según cada caso y según cada cónyuge.

Si bien tiene plena vigencia el método de actualización automática el valor sobre el cual se basa dicho procedimiento no guarda ninguna relación con el proceso inflacionario real actual provocando aún más por la distorsión explicada en nuestro artículo una clara reducción del sueldo neto de bolsillo para el trabajador.