Desde hace unos días los contribuyentes han comenzado a recibir una notificación mediante el Domicilio Fiscal Electrónico en donde se le intima a una cancelación de una diferencia de intereses generados por los pagos de las cuotas de los distintos planes de facilidades de pagos a partir de su segundo vencimiento.

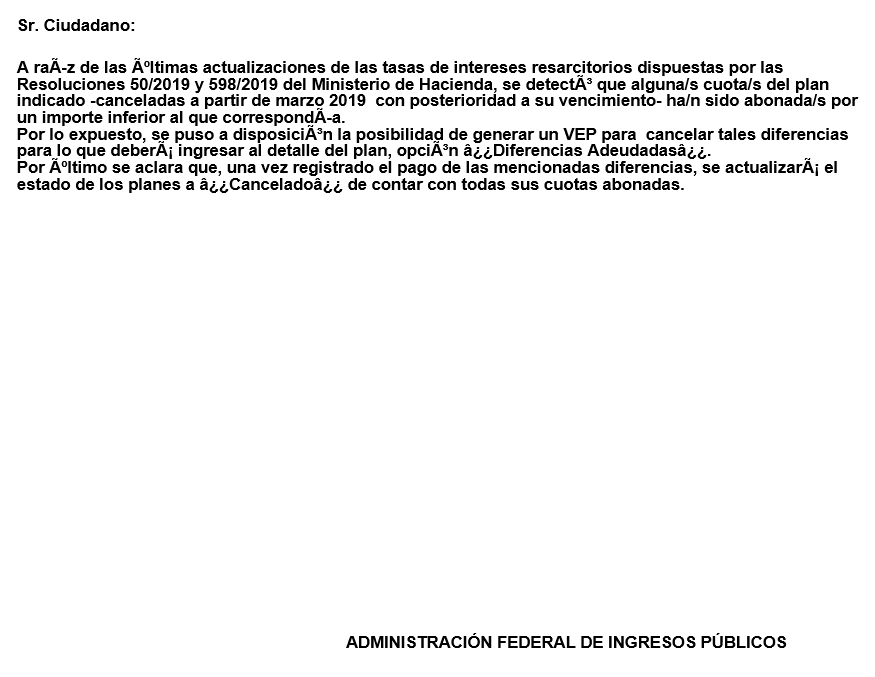

A continuación, se adjunta el contenido del reclamo fiscal:

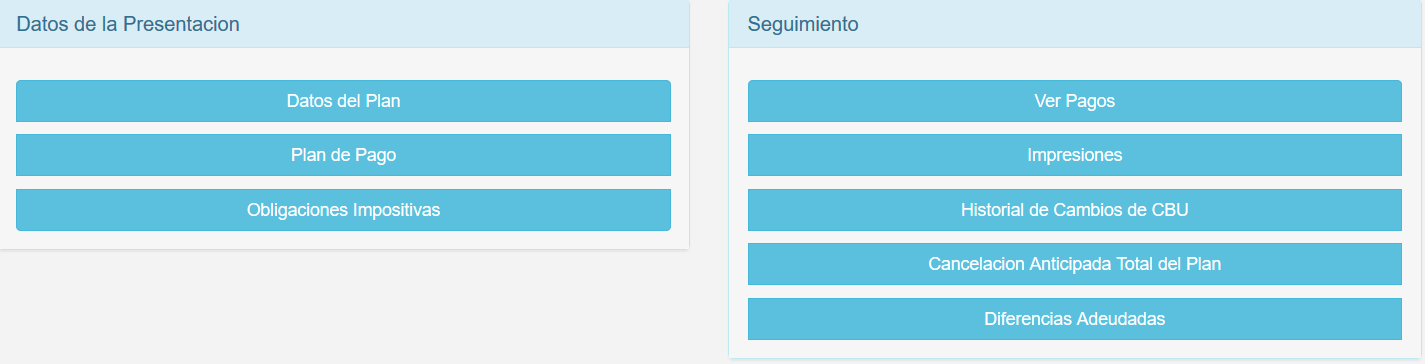

Para ello la AFIP ha creado una nueva funcionalidad dentro de las ya existentes en Mis Facilidades en cada plan en forma específica que se denomina “Diferencias Adeudadas”, tal cual lo que se anuncia en la notificación anteriormente citada.

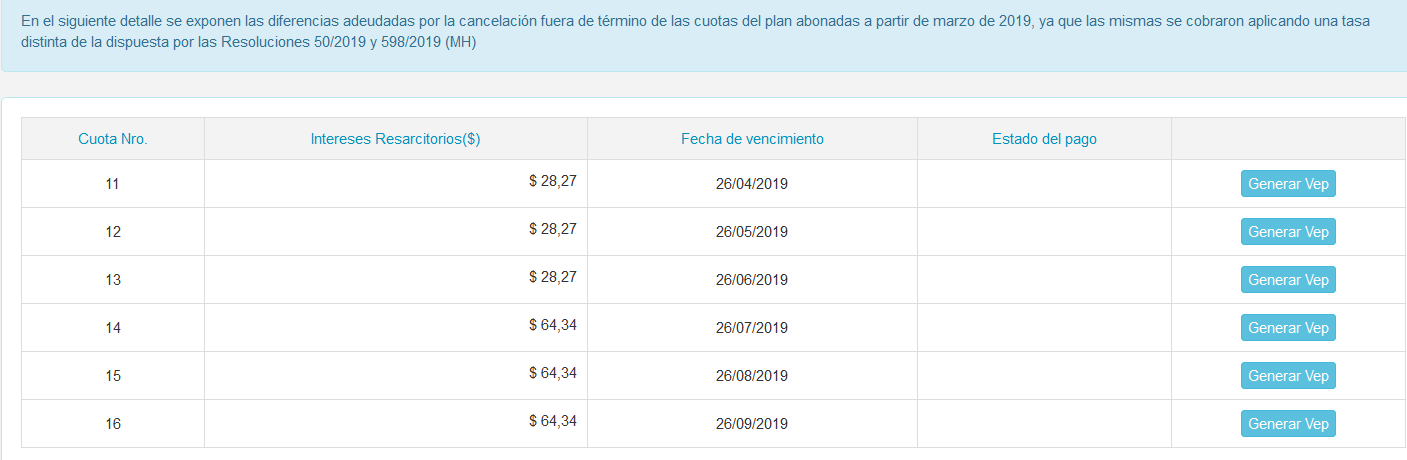

Dicha funcionalidad tiene un inventario que contiene aquellas cuotas que se han cancelado a partir del segundo vencimiento, se recuerda que para estos casos al valor original de la cuota se le adicionaba un monto correspondiente a intereses resarcitorios, lo que reclama AFIP es que la tasa de interés de los mismos fue menor a la establecida por las normas que establecieron un mecanismo de actualización de dichas tasas, generándole al contribuyente una supuesta deuda por tal motivo. (Resoluciones 50/2019 Y 598/2019 del Ministerio de Hacienda)

Algunas consecuencias a tener en cuenta:

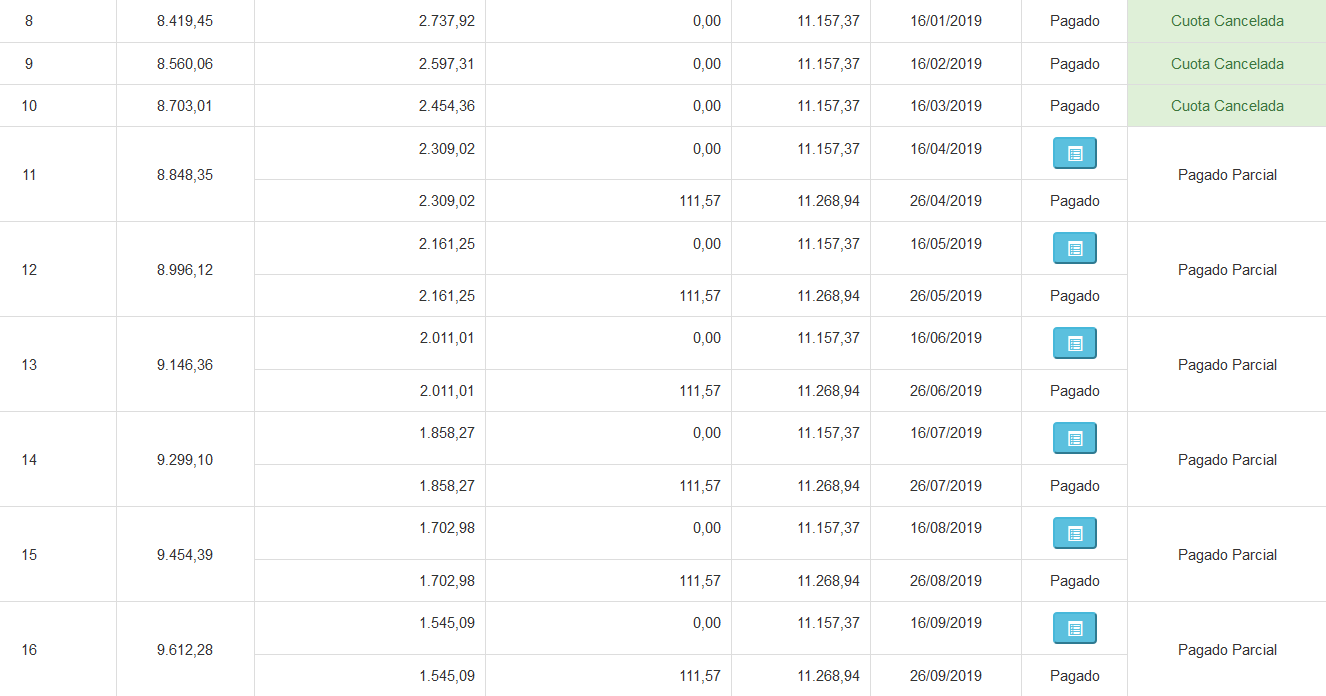

- La existencia de dicha diferencia adeudada automáticamente modifica el estado de la Cuota Cancelada en el detalle de los pagos efectuados del plan a Pagado Parcial.

- Estos Pagos Parciales a su vez afectan el estado general del plan de facilidades ya que, al finalizarse el pago de todas las cuotas, de existir diferencias existentes nunca pasará luego de los 60 días de la cancelación de la última al estado de PLAN CANCELADO.

- Esto significa que la deuda incluida en dicho plan no ha sido cancelada en su totalidad por falta de pago de las diferencias de los accesorios (intereses resarcitorios para nuestro caso).

- Otro aspecto importante es que el contribuyente al omitir el pago de la diferencia intimada puede generar un posterior reclamo en el futuro por parte del fisco bajo la figura del interés capitalizable la cual es muy discutida en la doctrina teniendo un agravamiento económico importante dependiendo del tiempo transcurrido desde la infracción al efectivo pago de lo reclamado.

- Para la cancelación de cada diferencia de interés se establece en la funcionalidad “Diferencias Adeudadas”, la posibilidad de realizar un Volante Electrónico de Pago (VEP) específico para cada monto pendiente.

Reflexión final

Parece muy claro que el seguimiento del cumplimiento de cada una de las cuotas de cada plan de pagos y en especial el estado final que el mismo tiene en la misma página de la AFIP a través del servicio “Mis Facilidades” es clave para evitar que el contribuyente tenga inconvenientes futuros en relación a la deuda tributaria o previsional que ha adherido al mismo.

El primer efecto jurídico es que la deuda cancelada mediante este tipo de planes de facilidades de pagos no se encuentra concluida por existir diferencias adeudadas de intereses.

El segundo efecto se produce al no mediarse la cancelación respectiva, dicha deuda generará con el transcurso de los años una nueva deuda potenciada por el concepto del interés capitalizable en donde el interés resarcitorio original pendiente se convierte en un nuevo capital que genera nuevos intereses, con lo cual el lector podrá apreciar el alcance geométrico de dichos importes, dicha situación es posible por la condición de Pago Parcial anteriormente descripto.

Todo lo descripto genera un cierto nivel de incertidumbre jurídica en relación a los planes de facilidades y las deudas incluidas en los mismos para los contribuyentes en general, lo llamativo además es la oportunidad del reclamo ya que en algunos casos las diferencias corresponden a varias o todas las cuotas del año 2019.

Este pensamiento se extiende a los planes que contienen deudas en estado de reclamo judicial por parte de la AFIP, donde recién al finalizar debida y completamente con la cancelación del mismo lo libera al deudor de los efectos de las medidas cautelares y su respectivo cierre del expediente judicial de la causa.

También sorprende la escasa o nula difusión de esta situación, por ese motivo nos impulsa a realizar este pequeño aporte para la comunidad como lo venimos haciendo desde hace años desde esta columna con distintos temas de la práctica diaria (de ahí el título de la columna) la cual es más cada vez más compleja que impone la realidad económica y su consecuencia fiscal.

Para mayor seguridad y ante cualquier duda al respecto se recomienda el debido asesoramiento profesional sobre el tema para evitar que los impuestos que de por sí son muy elevados lo sean aún más por circunstancias que pueden ser evitadas.